Ma röviden elmondom, miben áll az átverés lényege. Legközelebb pedig nézünk egy számpéldát. Nem kívánom részletezni, ki kit vert át, ezt már ennél bővebben leírtam. Itt tudod elkérni.

Az átverés abban áll(t), hogy egy sor olyan dolgot nem mondtak, és ma sem mondanak el Neked, amit egy pénzhez jobban értő ember vagy szervezet magától is tud, mert megtanulta. Egyszerűen kihasználják a tudatlanságodat.

Jó, ha tudod:

Ez ellen egyedül Te tehetsz. Tanulj, különben mindig is ki fognak használni. Ettől az állam sem véd meg.

Sokan azt mondják, a devizahitelek egy része sose látott devizát. Mit szólnál, ha azt mondanám, bizonyos értelemben forintot se? A pénz ugyanis nem olyan, amilyennek Te gondolod. Ha kíváncsi vagy rá, milyen, kísérd figyelemmel a pénzről szóló írásaimat.

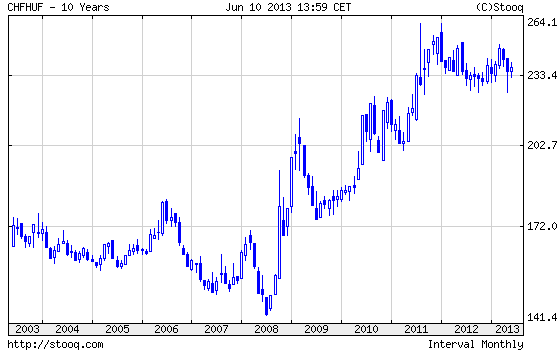

Ennek a posztnak a szempontjából mindegy is, hogy forintról vagy devizáról beszélünk. Mióta konvertibilis a forint, azóta gyakorlatilag egykutya. A kamat meg az árfolyamkülönbség együtt számít.

Jó, ha tudod:

Vagyis a hüvelykujjszabály szerint: Ha svájci frankban alacsony a kamat, akkor a magyar forint várhatóan nagyon le fog értékelődni a frankhoz képest. Előre lehetett sejteni. Persze ez alól lehetnek kivételek: Például, ha a magyar gazdaság világgazdasági szinten kivételesen jól teljesít.

Őszintén: Mikor volt ilyen legutoljára? Oké, elfogadom, hogy hittél a mindenkori kormánynak, hogy jön majd az euró. Csak szólok: Jó darabig nem fog. Kivéve, ha... de ez messzire vezetne.

Arra is sokan hivatkoznak, hogy forintban nem kaptak a banktól hitelt, illetve csak nagyon magas kamatra kaptak volna. Itt a lényeg: Az alacsony kamatról tudni kell, hogy van benne turpisság. Nagy valószínűséggel nőni fog az árfolyam, de akár a kamat is.

Jó, ha tudod:

Így vagy úgy, de a pénzt nem lehet átverni. Nincs ingyen ebéd. Amit nyersz a kamaton, azt elveszted az árfolyam-különbözeten.

Figyelem: Most is viszonylag alacsony a forint lakáshitelek kamata! Nem tudok biztosat, de komoly esély van rá, hogy előbb-utóbb nőni fog. Ne panaszkodj, ha ez a törlesztőrészleten is meg fog látszani. Nem rémhírt keltek, egyszerű gazdasági törvényszerűség.

Mivel hitelről beszélünk, ezért lényeges, hogy ha devizában történik a hitel elszámolása (és csak úgy tudott alacsony lenni a kamat, hogy ebben történt), de forintban kapod a fizetésedet, ez már az elején extra kockázat. Senki nem mondta el Neked, hát én most elmondom:

Jó, ha tudod:

Tilos más devizanemben hitelt fölvenni, mint amiben törleszteni akarod. Ha mégis, akkor fedezned kell az árfolyam-kockázatot. Ha nem érted, miről beszélek, akkor meg pláne tilos.

És van még egy

Jó, ha tudod:

Mivel a lakáshitel futamideje tipikusan hosszú (20-25 év), ezalatt a gazdaságban és Veled is történni fog egy s más. Jók, rosszak. Ezekre előre készülj fel!

Legközelebb következik az ígért számpélda.